PORTUGAL

OMT, a 'magia' que acalmou os juros

Anúncio de programa de compra de dívida no verão de 2012 foi a decisão de Mario Draghi com maior impacto na economia nacional

Texto João Silvestre e Jorge Nascimento Rodrigues Infografia Ana Serra

Q uando, a 23 de janeiro deste ano, Maria Luís Albuquerque e João Moreira Rato surgiram satisfeitos para anunciar os resultado da emissão de Obrigações do Tesouro a cinco anos tinham por trás a imagem de Draghi. A operação foi um sucesso para Portugal e até surprendeu os mais otimistas. Os holofotes estavam centrados na então secretária de Estado do Tesouro e, em particular, no presidente da Agência de Gestão da Tesouraria e do Crédito Público (IGCP), responsável pela operação.

Só que, na verdade, foi do Banco Central Europeu (BCE) e do seu presidente que veio o grande empurrão. Mais concretamente do programa de compra de dívida — OMT — que foi anunciado no verão de 2012 e teve um impacto decisivo nos mercados. Não foi por acaso que o britânico "Financial Times" elegeu o como figura do ano e a Forbes, já este ano, o colocou na nona posição dos mais poderosos do mundo. Draghi fez uma 'pequena' demonstração do seu poder.

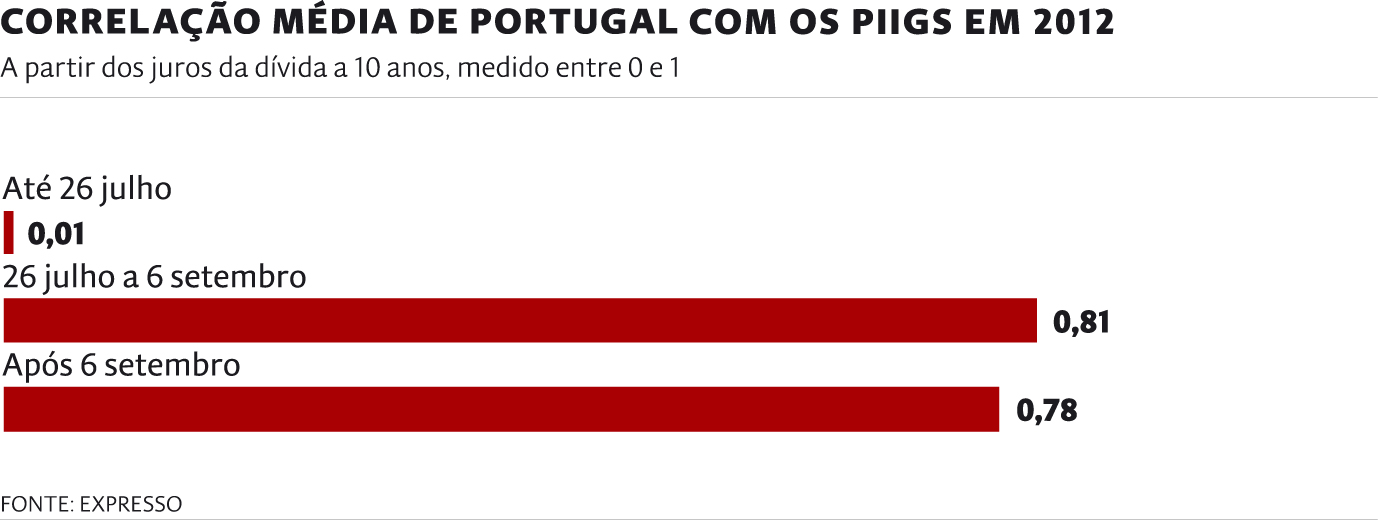

O efeito deste anúncio vê-se facilmente no comportamento dos juros dos países periféricos da zona euro. Até essa altura, além de elevadas e nervosas, as yields a 10 anos de Portugal, Espanha, Grécia, Irlanda e Itália apresentavam comportamentos divergentes entre si ou, no máximo, pouco alinhados. A partir desse momento, passaram a andar de mão dada (ver gráfico). O economista belga Paul de Grauwe, colunista do Expresso, escreveu um artigo no portal Vox em fevereiro onde mostrava que o fator mais importante para a redução dos spreads (diferenciais) face à Alemanha foi o nível de partida.

Ajuda no regresso aos mercados Mais do que qualquer outro efeito, mesmo considerando o importante financiamento à banca nacional (ver texto em baixo na página 21), a principal marca da política do BCE em Portugal nestes anos de crise da dívida é, claramente, o anúncio do programa OMT (outright monetary transactions) que, até agora, nunca foi acionado. Até porque a transmissão da política monetária através do crédito não se está a sentir em Portugal nem em outros países periféricos (ver texto em baixo).

(clique na imagem para ampliar)

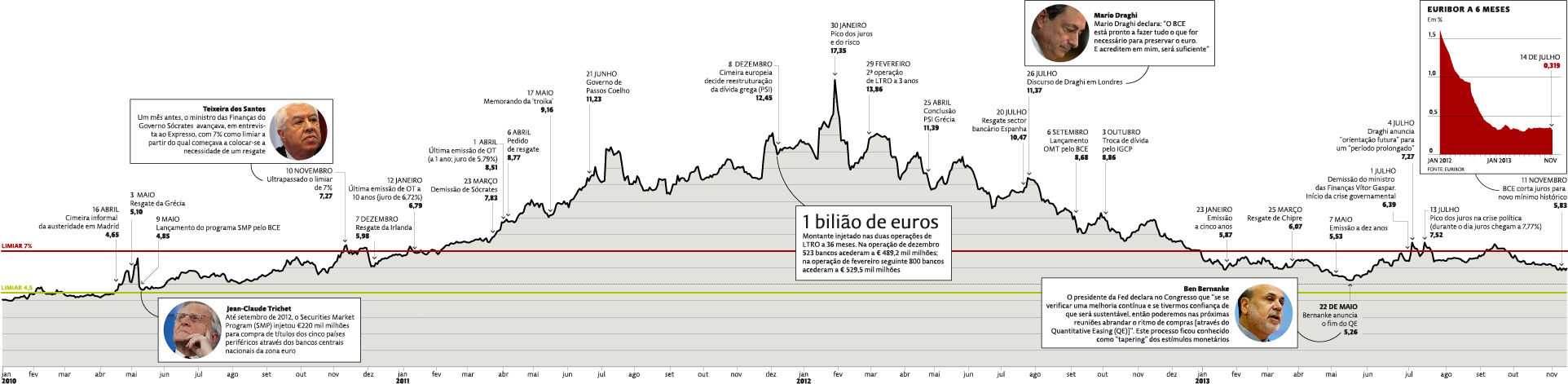

O BCE, para o bem ou para o mal, teve uma influência decisiva desde 2010 nos juros da dívida portuguesa. Houve claramente duas fases. Uma primeira, de subida de juros que durou até janeiro de 2012 (com um pico acima de 17% a 10 anos), em que o BCE manteve os juros acima de 1% (a Fed já estava a zero), lançou um programa de compra de dívida (SMP) que teve alguns efeitos mas não acabou com a crise e, além disso, subscreveu a tese da austeridade expansionista.

Uma estratégia que não só não atacou os problemas de alguns países como até os agravou. Com uma política monetária única, resta a política orçamental. Só que isso não se verifica. Como explica António Afonso, professor do ISEG e economista principal do BCE: "A coordenação da política orçamental na União Europeia e a existência de mecanismos de alisamento, por essa via, de choques assimétricos dentro da área do euro, parece ser uma necessidade. No período 1980- -2005, cerca de 60% dos choques assimétricos no PIB não foram atenuados por qualquer tipo de mecanismo."

Fruto desta conjugação, tendo o resgate grego como pano de fundo, em pouco menos de um ano, os juros das emissões a 10 anos subiram de 4% a 4,5% para quase 7% na última emissão de 2010, já com a Irlanda também resgatada. Em janeiro de 2011, o IGCP realizou a última colocação de dívida a 10 anos pagando uma taxa média de 6,72% e, em abril, emitiu obrigações a 12 meses com uma taxa de 5,793%. O pedido de ajuda aconteceria em abril (ver infografia).

A segunda fase da atuação do BCE começou logo com a chegada de Draghi, no final de 2011, quando houve novas descidas de juros e arrancaram as injeções de liquidez a três anos (LTRO). O ponto alto foi o verão de 2012 com o 'nascimento' do OMT. A conclusão da reestruturação da dívida grega em abril desse ano também ajudou a acalmar os investidores e a afastar os receios de saídas da zona euro.

Balão de oxigénio já se esgotou O OMT, em conjugação com a ratificação do Mecanismo Europeu de Estabilidade (ESM, na sigla original), em outubro, e com as sucessivas decisões de aliviar os critérios de aceitação de colaterais (garantias usadas nos empréstimos) por parte do BCE, criou, "uma primeira colocação em conjunto de dívida soberana, ainda que parcial" e "uma transferência de riscos", no entender de um estudo liderado por Giancarlo Corsetti, da Universidade de Cambridge, publicado, este mês, pelo Fundo Monetário Internacional (FMI). Foi esta nova perceção do risco por parte dos investidores, a par da disponibilidade financeira da banca na zona euro em adquirir inclusive dívida soberana com notação de 'lixo' financeiro, que permitiu ao IGCP regressar com duas operações sindicadas de dívida a 5 e a 10 anos em 23 de janeiro e 7 de maio de 2013. Os juros desceram para um patamar de 5% em maio, o que augurava um regresso ao financiamento regular através de emissões de obrigações. João Moreira Rato dizia, em entrevista ao Expresso na semana da segunda emissão, que o objetivo era fazer dois a três leilões 'normais' de obrigações até final do ano. O último ano do plano de resgate parecia, então, uma passeata por uma passadeira vermelha. Mas eis que dois choques estragam o cenário. Ben Bernanke decide anunciar a 22 de maio que a Fed iria proceder a uma redução e depois suspensão dos seus estímulos monetários. Pouco tempo depois, irrompe a crise governamental, com as demissões de Vítor Gaspar e Paulo Portas. Os juros passam os 7%.

(clique na imagem para ampliar)

Em virtude da decisão da Fed, Draghi acelera o passo e, em julho, inova anunciando uma orientação futura (forward guidance), no caso, um período prolongado de taxas de juro muito baixas. A 4 de novembro, decide cortar os juros para 0,25%, um novo mínimo histórico. Os juros da dívida descem para menos de 6% no mercado secundário; contudo ainda não regressaram aos níveis de 7 de maio. Depois da ajuda de 2012, Draghi pode ter uma importante palavra a dizer sobre o regresso aos mercados da dívida no pós-troika. Ou melhor, a palavra já a disse sobre o OMT. Agora só resta usá-lo.

Política de juros 'zero' não chegou a Portugal

Medidas agressivas do BCE e corte da taxa diretora que já está em 0,25%, não impediram subida dos juros do crédito. Banca nacional é das mais caras da zona euro.

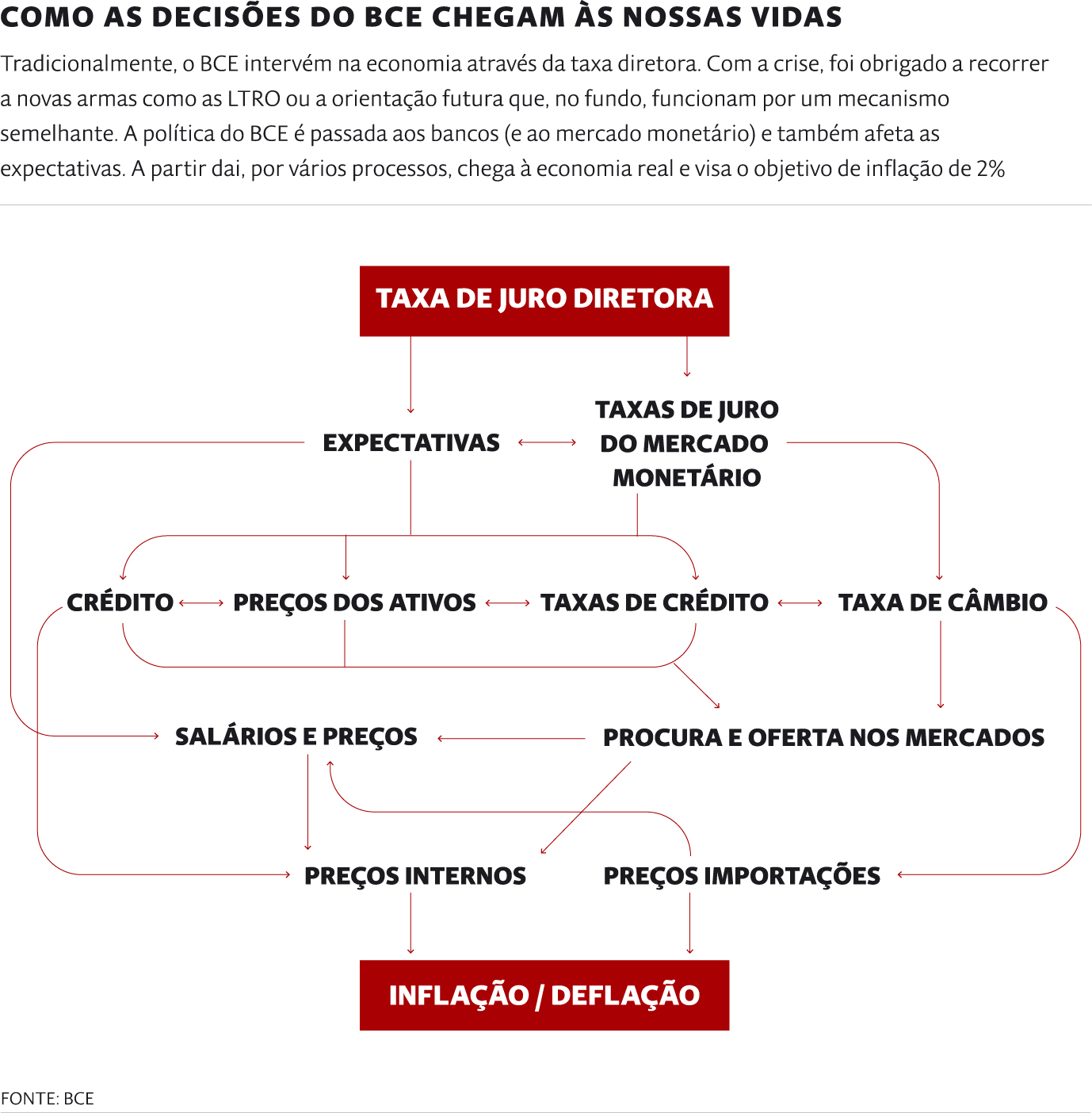

Em tempo de sucessivas vagas de austeridade, as poucas boas notícias que as famílias portuguesas vão recebendo vêm de Frankfurt. Sempre que o Banco Central Europeu (BCE) baixa a taxa diretora — e já o fez por diversas vezes desde o pico da crise financeira em 2008 — os créditos (de taxa variável) a pagar aos bancos tornam- se mais baratos. Os empréstimos são normalmente indexados à taxa Euribor e esta acompanha o 'nível das águas' definido pela política monetária. Este é, aliás, um dos canais privilegiados de transmissão das decisões do banco central à economia real (ver infografia).

(clique na imagem para ampliar)

Com a taxa de refinanciamento a descer até ao valor mais baixo desde o arranque da moeda única em 1999, também a Euribor se mantém em mínimos. A taxa a seis meses, uma da mais usadas nos créditos à habitação, está agora em 0,319%. Quem tem créditos para pagar tem visto a fatura encolher à medida que as prestações vão sendo revistas já com as novas taxas. Isto porque os spreads (diferenciais) são fixos, exceto nos casos em que há violação de cláusulas contratuais.

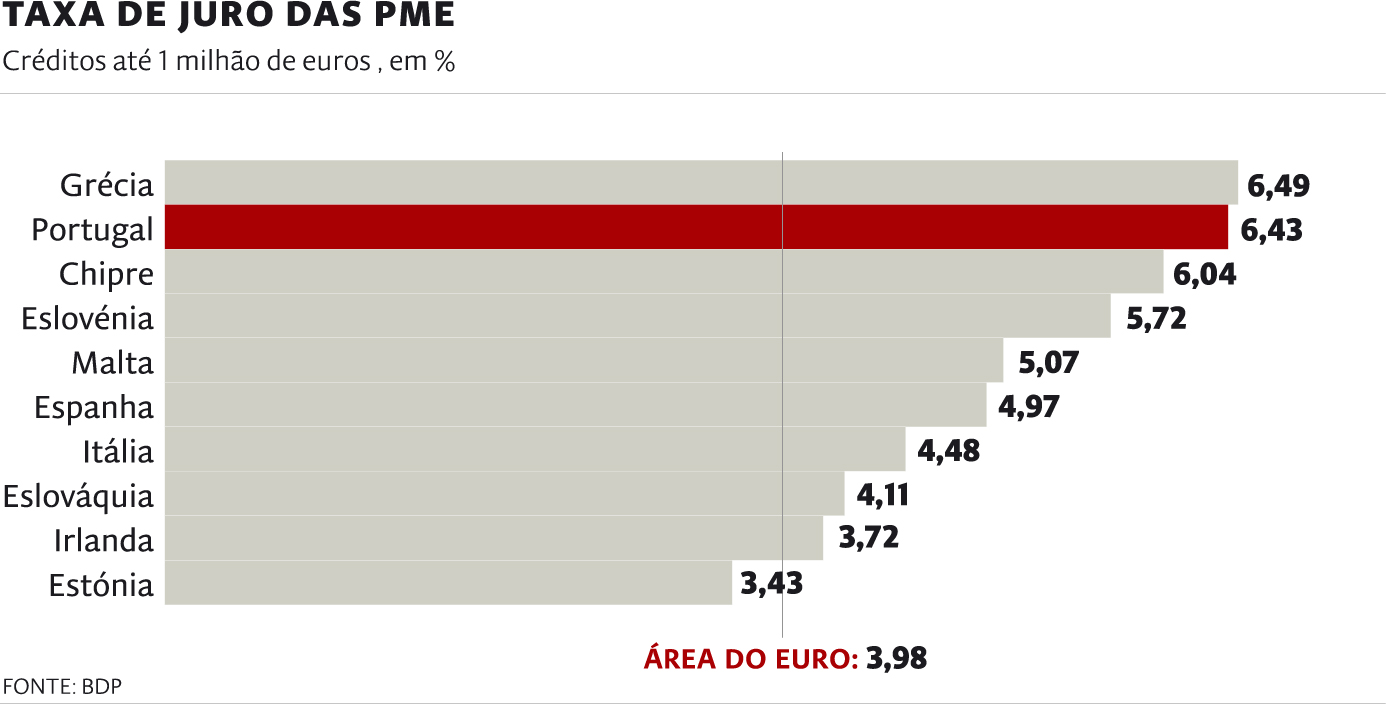

O problema é que, nos novos créditos, o estímulo de Frankfurt não se sente em Portugal. Pelo contrário, os spreads cobrados pelos bancos estão a níveis elevados, o que torna a taxa cobrada às famílias e às empresas das mais altas da zona euro. É o problema da fragmentação do sistema financeiro europeu que está a dificultar a gestão da política monetária pelo BCE: as economias mais castigadas e a necessitar de reestruturações (por exemplo, dar espaço a novos negócios e empresas competitivas e virados para a exportação) são precisamente os que têm mais dificuldade em aceder ao crédito. E isso tem consequências no investimento.

Não só o crédito ao sector não monetário está a cair em Portugal desde 2011, ano em que Draghi tomou as rédeas da política do BCE, como as taxas de juro praticadas pelos bancos portugueses estão entre as mais altas da zona euro. Os últimos dados do Banco de Portugal (BdP) mostram que, por exemplo, umnovo empréstimo às famílias para compra de casa teve uma taxa média de 3,26% em agosto, o que só foi ultrapassado por Chipre (5,33%), Eslováquia (3,96%), Grécia (3,4%) e Itália (3,37%). A média na zona euro foi de 2,8%. Já no crédito às empresas até ¤1 milhão, ou seja vocacionado para PME, a taxa portuguesa é de 6,43% e só fica atrás da Grécia (6,49%), enquanto a média nos países da moeda única é de 3,72%.

Para Paul de Grauwe, tem que ser o banco central a resolver esta fragmentação: "O BCE deve começar agora a comprar dívida dos Estados. Tem mandato para o fazer. Essas compras são importantes para ter a certeza que as taxas de juro convergem novamente dentro da zona euro e que o processo normal de transmissão da política monetária funciona. É também importante para países como Portugal onde as taxas de juro permanecem elevadas e travam a recuperação."

(clique na imagem para ampliar)

As taxas diretoras não só estão baixas como tenderão a permanecer assim durante mais tempo, Draghi já o disse, em julho passado, recorrendo a uma estratégia que no jargão da política monetária é conhecida como orientação futura (forward guidance na terminologia inglesa). Isto permite, não apenas ter juros baixos hoje mas também ter expectativas sobre taxas igualmente baixas no futuro. Um estudo publicado pelo BdP no Boletim Económico de outono calcula que os futuros sobre a taxa Euribor a três meses desceram cerca de 0,1 pontos percentuais nos vários prazos depois do anúncio.

Tilman Bletzinger, investigador do Institute of Monetary and Financial Stability da Universidade de Goethe em Frankfurt, considera uma boa estratégia: "A política de forward guidance tornou claro que o BCE continuará a sua política como antes. A única coisa que, na verdade, o banco disse foi que, com base nas atuais expectativas, acredita que as taxas de juro continuarão ao atual nível ou até mais baixo."

Quem não tem cão caça com gato

Em tempos de crise, a transmissão da política monetária não funciona normalmente. O crédito não cresce, os mercados têm perturbações, a banca está fragmentada e o câmbio é condicionado pelo exterior. O mecanismo (na infografia) mantém-se e o BCE adota medidas não convencionais para atingir o mesmo resultado, Como as LTRO para o mercado monetário ou a orientação futura para as expectativas.

BCE 'pagou' cerca de 40% do resgate

As injeções de liquidez nos bancos nacionais não fazem parte do envelope financeiro da troika de €78 mil milhões. Mas são decisivas no financiamento externo.

Entre 2011 e 2013, os bancos nacionais viveram com um volume médio de empréstimos do Banco Central Europeu (BCE) de €49,7mil milhões. Foi um importante contributo para o financiamento externo português, dirigido aos bancos, que substituiu as fontes tradicionais. A cedência de liquidez do banco central teve um pico no verão de 2012, quando chegou aos €60 milmilhões, e está atualmente (em outubro) em €50,5 mil milhões. É uma espécie de complemento do resgate que, com esta parcela, ascenderia a €128 mil milhões. Ou seja, este financiamento aos bancos representou cerca de 40% dos fundos totais cedidos a Portugal pelas instituições internacionais.

(clique na imagem para ampliar)

Na verdade, embora se refira habitualmente que a liquidez é cedida pelo BCE, são os bancos centrais nacionais (neste caso, o Banco de Portugal) que realizam estas operações, que têm regras completamente distintas dos empréstimos do Fundo Monetário Internacional e do fundo de resgate europeu.Emcondições normais, o banco central coloca a liquidez pelo prazo de uma semana junto dos bancos interessados com um montante total predefinido e com base num leilão de taxas de juro que tem a taxa diretora como base de licitação. Desde a crise financeira em 2008, o BCE mudou a estratégia para facilitar a injeção de fundos nos bancos e não só tornou as operações ilimitadas como a taxa diretora passou a ser fixa. Foi também alargando o prazo dos empréstimos: primeiro para 12 meses e depois, com os LTRO de Draghi, para 36 meses.

Sem acesso aos mercados de dívida e outras formas de financiamento tradicionais, a banca portuguesa foi obrigada a recorrer a níveis cada vez maiores de liquidez do banco central. O envelope financeiro da troika de €78 mil milhões foi desenhado para acorrer às necessidades do Estado e apenas tinha uma parte de €12 mil milhões destinada à recapitalização dos bancos que não conseguissem cumprir os novos rácios de capital impostos pelo BdP. Não incluiu financiamento direto, que era igualmente essencial.