Bernanke

O homem certo no lugar certo

O presidente da Fed luta há cinco anos com a crise financeira e já usou quase todo o armamento disponível. Nunca se foi tão longe e, mesmo assim, a guerra ainda não está ganha

Texto João Silvestre e Jorge Nascimento Rodrigues

Q uando entregou a tese de doutoramento no MIT, em maio de 1979, Ben Bernanke não sonhava que viria a ter nas mãos o volante da política monetária durante a maior crise da sua vida. O trabalho, orientado por Stanley Fischer (presidente do Banco de Israel até junho deste ano), não se dedicava sequer a este tema. Com o título "Long Term Commitments, Dynamic Optimization and the Business Cycle", tratava de questões relacionadas com compromissos de longo prazo dos agentes económicos nas decisões de investimento, utilização de recursos e mercado de trabalho. O jovem Ben, então com 26 anos, ainda não se tinha dedicado ao tema da sua vida que viria a ser-lhe muito mais útil do que poderia pensar.

Bernanke estudou durante anos a Grande Depressão, em particular a política monetária e a forma como responder a este tipo de crises. É, de resto, um dos mais importantes teóricos sobre o tema. Quis o destino que tivesse oportunidade de testar as sua ideias no terreno. Assumiu a presidência da Reserva Federal (Fed) em 2005 e teve ainda dois anos para se ambientar até surgirem os primeiros sinais da crise financeira. O Nobel Paul Krugman, acutilante como sempre, tem acusado por diversas vezes Bernanke de se ter preparado uma vida inteira para este momento e não ter seguido à risca os seus ensinamentos. É certo que a Fed foi já muito mais longe do que a simples gestão da taxa de juro, mas o cardápio de medidas não foi esgotado.

Para o economista, a resposta deveria passar por afetar as expectativas futuras, expandir o balanço do banco central (comprando ativos) ou até usar formas de evitar que as taxas de juro overnight (de um dia para o outro) não cheguem a zero. Algumas foram usadas pela Fed mas não se foi tão longe como defendeu.

Bernanke foi para o colapso financeiro de 2008, o que J.P. Morgan foi para a gestão do pânico financeiro de 1907. O primeiro é banqueiro central, o outro era banqueiro privado e atuou como tal quando ainda não havia Reserva Federal. Esta nasceria, aliás, do balanço da sua falta (ver artigo em baixo). Morgan evitou o mergulhar das economias americana e britânica numa longa recessão, Bernanke com as sucessivas vagas de quantitativa easing (QE) e o corte dos juros para próximo de zero evitou a transformação da crise financeira numa depressão severa em 2009 e 2010.

Evitar os erros dos anos 30 Profundo conhecedor da história dos anos 30, Bernanke não quis repetir os erros de então. "Contrariamente ao que se julga, não foi o crash bolsista que conduziu à depressão. Esta acabou por ocorrer porque a Fed falhou na sua missão de atuar como emprestador de último recurso", diz-nos Michael Bordo, um dos especialistas em história monetária. Contudo, não foi apenas a Fed que falhou na década de 30. Àmá política monetária — com taxas de juro reais que variaram entre 6,8% e 12,2% — juntou-se a austeridade orçamental durante a presidência de Hoover, que contava com um secretário do Tesouro, Andrew Mellon, que foi cognominado de "liquidacionista".

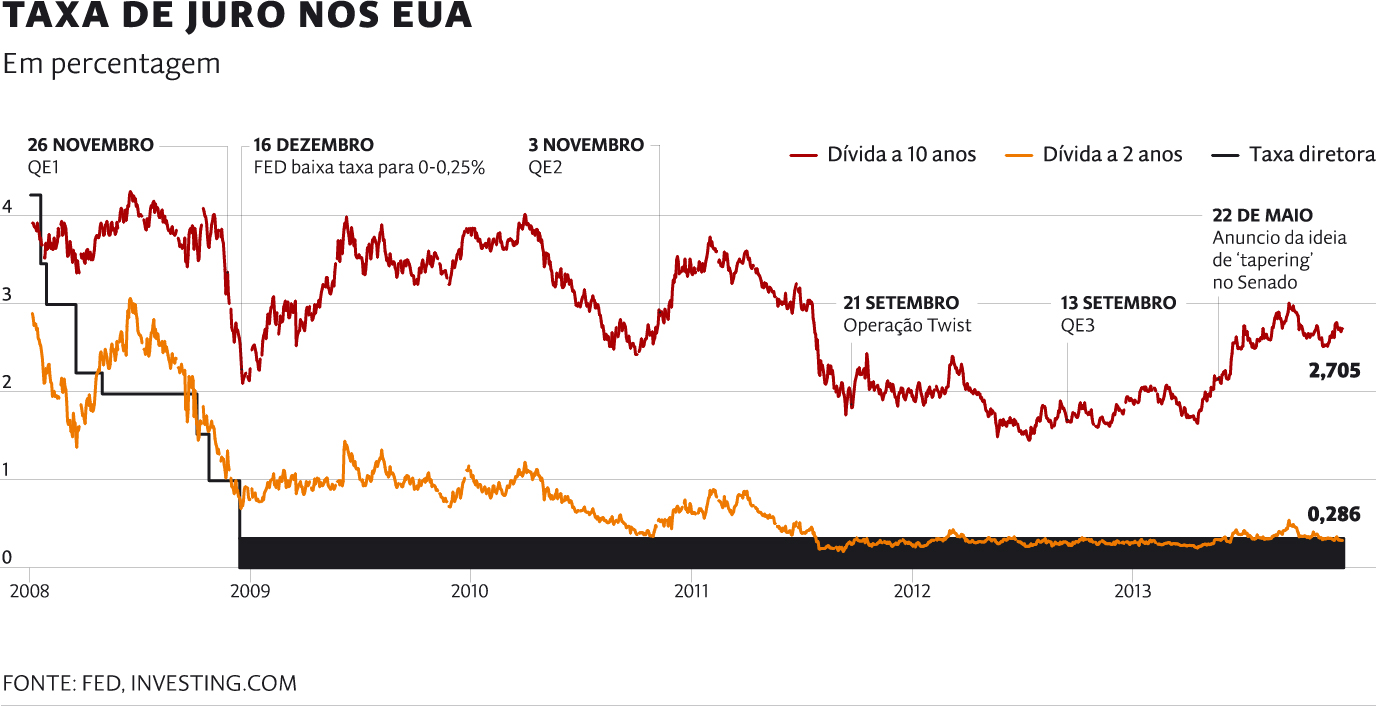

(clique na imagem para ampliar)

Logo em dezembro de 2008, cortou a taxa diretora (a fed funds rate) para o intervalo 0% a 0,25% e avançou com medidas não convencionais, como os QE (ver artigo página ao lado). Cinco anos depois do pico da crise financeira, o desemprego continua em 7,3% e a economia deverá crescer apenas 1,6% este ano, segundo as últimas previsões do Fundo Monetário Internacional.

Em virtude da paralisia da política orçamental — devido ao atual "sequestro" —, "assistimos a uma importância excessiva da política monetária", refere Edward Harrison, responsável do blogue Credit Writedowns. A Fed — tal como o Banco Central Europeu — vê-se empurrada para criar novos instrumentos. Este passar dos limites foi sublinhado recentemente por Charles Plosser, presidente da Fed de Filadélfia, ao referir que "estas políticas de crédito ultrapassam as fronteiras da política monetária e entram no domínio da política orçamental".

O impacto da atuação da Fed tem gerado muita polémica. Um estudo recente do Instituto McKinsey Global referia que tem havido três beneficiários: o governo (e o financiamento da dívida soberana); as empresas não financeiras que aproveitam a escalada nos mercados bolsistas e os bancos americanos. Seguros, pensões, famílias e bancos europeus têm perdido.

Mas a maioria dos colegas de Plosser no sistema da Reserva Federal, conscientes de que a política orçamental não responderá à chamada, reafirma a manutenção da necessidade de uma "política altamente acomodativa por um período considerável". Janet Yellen, que substituirá Bernanke a 1 de fevereiro, e que é atualmente vice-presidente da Fed, já foi clara que não tem pressas em iniciar a redução dos QE, o chamado tapering.

Essa prudência deriva primeiro de impactos internos (bolsas, mercado imobiliário, juros dos títulos do Tesouro). Mas os impactos globais estão igualmente na mente dos responsáveis da Fed e isso viu- -se em maio. O anúncio traduziu-se num verdadeiro massacre nas economias emergentes no verão. Embora haja quem ache que isso não é provável na zona euro como é o caso de Paul de Grauwe: "Se a Fed começar a reduzir o seu balanço isto poderá desvalorizar o euro face ao dólar, o que seriam boas notícias."

A incógnita sobre quando o processo de tapering se iniciará continua a concentrar a atenção. Mas, como as atas da última reunião de outubro revelam, a Fed quer separar, por um lado, o processo de redução e liquidação dos QE e, por outro, a estratégia de juros próximos de zero que se poderá manterá até 2017.

Fed continua a 'aprender' aos 100 anos de idade

Banco central cumpre um século de vida num momento de grandes desafios. A Grande Depressão inspirou o atual presidente e trouxe importantes lições.

A Reserva Federal faz um século a 23 de dezembro. Tem a idade de uma anciã, mas, na verdade, é uma jovem, comparando com o Riksbank, o banco central sueco, criado em 1668 ou o Banco de Inglaterra, em 1694. Os EUA comemoram a efeméride numa situação particular da sua história: uma grande crise ainda por sarar, a ameaça de turbulência política no Congresso no arranque de 2014 e as dúvidas sobre o fim dos estímulos monetários.

A história da Fed é rica em ensinamentos para a atualidade. O professor Michael D. Bordo refere oito períodos desde 1913 divididos de acordo com a relação face ao Tesouro, dos seus mandatos e da gestão da taxa diretora. Após o pânico de 1907 em Wall Street, os banqueiros e o Governo americano chegaram à conclusão que era preciso uma entidade para gerir situações de colapso bancário. Não bastava um capitão da finança como J.P. Morgan. Decidiram, por isso, criar a Fed no final de 1913 com uma dupla missão, muito simples: "fornecer uma moeda elástica" (no fundo ser um credor de último recurso) e "estabelecer uma supervisão mais efetiva do sector bancário". Não havia referência a estabilidade de preços ou ao pleno emprego.

Muitos acham hoje que o duplo objetivo original deveria regressar, face à forma como presidentes como Alan Greenspan (1987 a 2006) e mesmo Ben Bernanke (desde fevereiro de 2006) fecharam os olhos ao desenvolvimento das bolhas especulativas e à desregulação financeira. Greenspan só agora em outubro, num livro que publicou, se desculpou de não "ter visto a coisa chegar", pois era pouco letrado nos "espíritos animais" dos investidores financeiros. Bernanke, por seu lado, defendeu num discurso em 2004 a tese de que, desde 1985, se teria vivido em "grande moderação", o que teria deixado os banqueiros centrais tranquilos face à consolidação da financeirização como força dominante na economia.

O período mais rico de ensinamentos remonta, no entanto, ao período da Grande Depressão, quando erros da Fed na política monetária estiveram associados à recessão inicial e também à própria Depressão emparalelo com a austeridade durante a presidência de Hoover. "Contrariamente ao que se julga, não foi o crash bolsista que conduziu à Depressão. Esta acabou por ocorrer porque a Fed falhou na sua missão de atuar como credor de último recurso evitando quatro pânicos bancários entre 1930 e 1933", diz-nos Michael D. Bordo. Bernanke não repetiu os erros e inclusive criou instrumentos novos de intervenção direta no mercado financeiro. Era, aliás, o mínimo, para quem publicou o livro de referência "Ensaios sobre a Grande Depressão".

QE: Despejar dinheiro sobre a economia

Com as taxas de juro a zero, Bernanke avançou com uma política de compra de ativos. Ao todo, em três vagas, 'gastou' cerca de 4 biliões.

A sigla QE (Quantitative Easing) tornou-se uma referência da gestão da crise no âmbito da política monetária e celebra o seu quinto aniversário a 26 de novembro. Passou de uma especialidade japonesa, usada oficialmente desde 2001, para ser a arma preferida da Reserva Federal para atacar a crise quando as taxas de juro estão a zero e tem inclusivamente seguidores noutros países, como é o caso do Banco de Inglaterra.

Depois de duas descidas sucessivas das taxas de juro em outubro de 2008 para 1%, ainda com a bancarrota do Lehman Brothers bem viva, Ben Bernanke resolveu usar uma arma não convencional para tentar estimular a economia, um dispositivo a que a Fed nunca havia recorrido em quase um século. Face a uma intervenção insuficiente da política orçamental por parte da Administração Bush (através do TARP—Troubled Asset Relief Program, que envolveu 431 mil milhões de dólares), a Fed lançou mão da aquisição de ativos com um primeiro QE que acabaria por injetar 2,1 biliões de dólares. Logo a seguir, em dezembro, o banco central volta a cortar nos juros, situando-os num intervalo já perto de 0%, que se tem mantido até hoje. O QE1 foi, no dizer de Edward Harrison, responsável pelo blogue financeiro Credit Writedowns, uma verdadeira operação de credor de último recurso por parte do banco central no meio de um pânico financeiro. "Sem o seu sucesso, diz-nos, teríamos sofrido uma depressão muito mais se vera, mais próxima da Grande Depressão dos anos 30."

Engenharia financeira global Ao primeiro QE seguiram-se dois outros lançados em novembro de 2010 (QE2) e em setembro de 2012 (QE3), separados por uma operação de troca de dívida (denominada twist e que passou por trocar títulos para baixar os juros dos prazos mais longos). O QE3, ainda em vigor, foi reforçado em dezembro de 2012, passando mensalmente de 40 mil milhões para 85 mil milhões de dólares. Estas intervenções implicaram um montante de ativos no balanço do banco central na ordem dos 4 biliões de dólares e ao ritmo atual aumentaria mais de 1 bilião por ano. No entanto, em termos relativos, representa, apenas, cerca de 12% do montante em iniciativas lançadas pela Fed ou em conjugação com o Tesouro desde 2008.

Ao fim de cinco anos, o debate centra-se no impacto das medidas não convencionais. Um estudo da Société Générale Research encontrou uma correlação entre os sucessivos QE e a trajetória ascendente dos indicadores bolsistas de Wall Street. No caso do índice S&P500, a valorização foi de 144% nos últimos cinco anos.

O impacto na economia real é mais controverso. No balanço realizado, por Lance Roberts, do StreatTalk Wealth Management, o efeito positivo do QE1 no PIB trimestral em 2009 e 2010 foi maior do que o impacto dos restantes programas nos anos seguintes. E, no conjunto de todo o tipo de intervenções, que somam mais de 31 biliões de dólares (mais do dobro do PIB anual do país), o multiplicador teria sido insignificante nestes últimos cinco anos: "Por cada 35,17 dólares injetados só resultou 1 dólar de crescimento económico", diz Roberts.

Para Edward Harrison, os QE foram pensados para beneficiar a economia financeira. "Os QE estão virados para o sector financeiro e para as preferências dos portefólios dos investidores, pois não criam pré-condições para mais crédito e solicitação de empréstimos que beneficiariam a economia. O que fazem é trocar ativos financeiros por reservas e só geram estímulos porque provocam a queda das yields e a subida das cotações. São um monumental swap de ativos— a Fed compra obrigações do Tesouro e vende dólares que imprimiu. Nada têm a ver literalmente com a economia real."

Mas o impacto financeiro não foi só em solo norte-americano, foi inclusive global. Como sublinha Harrison, os QE — conjugados com taxas diretoras de juros próximas de zero — serviram para dar um balão de oxigénio, durante estes anos de crise, aos movimentos especulativos de carry trade (movimentação de capitais em busca de melhores taxas) por parte dos investidores internacionais. Fluxos que geraram vagas de 'dinheiro quente' em direção às rentabilidades de dívida com maior risco e bolsas dos países emergentes

Bernanke tem sido inovador e usado a maior parte do seu receituário. Há alternativas não exploradas, mas a capacidade de surpreender é cada vez menor. "Bernanke tem sido bastante criativo (e devemos estar gratos por tê-lo à frente da Fed), mas ficaria surpreendido se mesmo ele pudesse pensar em mais boas ideias", refere Wouter den Haan, professor da London School of Economics.