Draghi

O italiano que salvou o euro

Em poucos meses, o italiano que sucedeu a Trichet no 'trono' da política monetária europeia mudou as regras do jogo. Mas a guerra não acabou

Texto João Silvestre e Jorge Nascimento Rodrigues

D izer que Mario Draghi está a ser uma espécie de Maradona dos bancos centrais pode parecer estranho. Mas não é exagerado. O astro argentino e a política monetária 'cruzaram-se' em 2005, num discurso do então governador do Banco de Inglaterra. Mervyn King recorreu ao célebre Argentina-Inglaterra do Mundial de 1986 no México e aos dois golos de Maradona para ilustrar como funciona a política monetária. Para King, a 'mão de Deus' foi um "exercício da velha abordagem de mistério e mística dos bancos centrais": inesperada, à margem das regras e Maradona teve sorte de se safar. Já o segundo golo foi "um exemplo do poder das expectativas na moderna teoria das taxas de juro". O futebolista praticamente correu em linha reta e beneficiou do facto de os seus adversários esperarem alterações de direção. Draghi, que cumpriu esta semana dois anos à frente do Banco Central Europeu (BCE), teve um misto de ambas. No verão de 2012, num discurso em Londres, anunciou que o banco faria "tudo o que fosse necessário" para salvar o euro e que, acreditassem nele, isso "seria suficiente". De que estaria a falar? Ninguém sabia muito bem. Mas a verdade é que as taxas a 10 anos dos países periféricos estavam elevadíssimas e depois destas palavras começaram a descer.

Um escudo protetor A abordagem do 'mistério e mística' estava a funcionar, só que, para que tivesse efeitos duradouros, era necessário dar-lhe forma. Durante o mês de agosto de 2012 trabalhou- se a todo o gás em Frankfurt para desenhar um novo programa de compra de dívida que viria a ser apresentado em setembro e que foi batizado de OMT (outright monetary transactions). Não se conhecem ainda os detalhes nem sequer foi acionado, mas, com a sua apresentação, Draghi passou para a segunda estratégia: a gestão de expectativas. Os mercados acreditaram que os países do euro teriam no banco central um escudo protetor e, isso, permitiu uma quebra drástica nos juros. As taxas da dívida portuguesa a 10 anos rondavam 11% em julho e caíram cerca de quatro pontos até dezembro, permitindo a realização de duas emissões de Obrigações do Tesouro já este ano.

O facto do OMT ainda não ter sido usado tem levado alguns a questionarem se será mesmo aplicado. "Não estou seguro que seja um bluff. Admito que haja muitas cordas entrelaçadas e os mercados podem não estar cientes de todas elas", diz Olaf Storbeck, da Reuters Breakingviews. Há também quem duvide da sua utilidade. É o caso de Michael Bordo, da Universidade de Rutgers e especialista em história da política monetária: "Apoiar os mercados de dívida de países de facto insolventes como os periféricos é uma solução de curto prazo". O economista canadiano considera que o BCE está a dar tempo à zona euro para resolver os problemas institucionais (união bancária e união orçamental), só que "antes disso, a Grécia terá de reestruturar a dívida de novo e outros também o terão de fazer".

O golpe de asa do presidente do BCE no verão de 2012 valeu-lhe várias distinções pela imprensa internacional. Foi, para muitos, o homem que salvou o euro. O banqueiro central italiano percebeu que era necessário usar a política monetária de um modo enérgico. Mesmo que isso implicasse esticar ao máximo os limites estatutários do banco. "O OMT pisou claramente o risco vermelho traçado pelo Bundesbank", sublinha Storbeck. Corre, aliás, um processo no Tribunal Constitucional alemão, para apreciar a constitucionalidade da medida e os juízes alemães podem proibir o Bundesbank de se envolver.

(clique na imagem para ampliar)

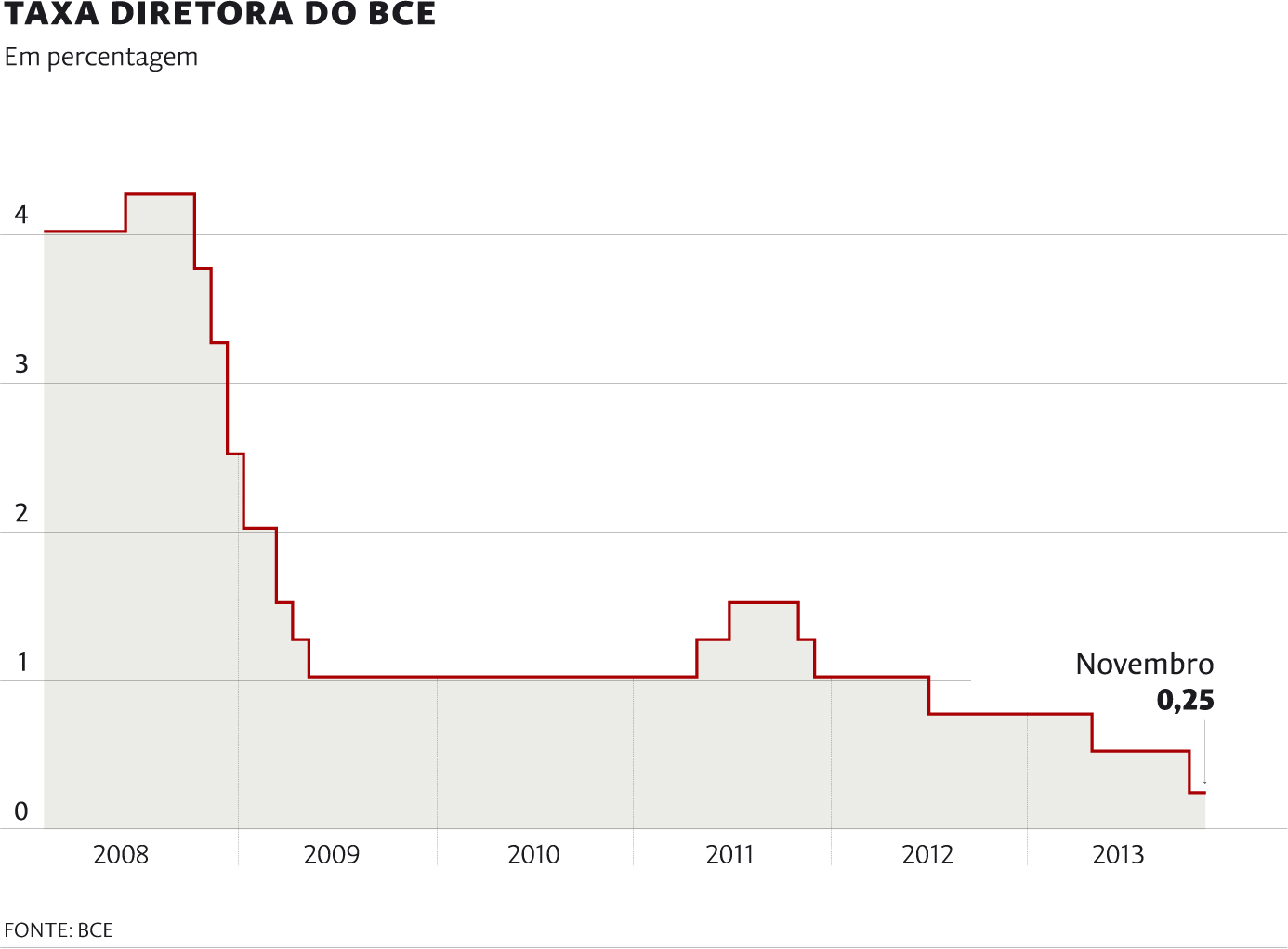

Draghi, tal como Ben Bernanke da Reserva Federal (FED) dos EUA, sabiam que a conjugação de austeridade orçamental com uma política monetária 'apertada' era uma receita para o desastre. Por isso, mal chegou a Frankfurt, arregaçou as mangas e meteu mãos à obra. Dois dias depois de ocupar o gabinete no 35º andar na torre do BCE em Frankfurt, na sua primeira reunião mensal, anunciou uma descida da taxa diretora em 0,25 pontos para 1,25%. Voltaria a repetir a dose um mês depois e mais duas vezes em julho de 2012 e maio de 2013, levando, esta semana, a taxa de até aos 0,25%.

O risco da deflação Baixar juros, ainda que de forma mais agressiva do que o habitual, fazia parte do cardápio de medidas do BCE. Só que Draghi foi mais longe. Logo em dezembro de 2011, lançou duas operações de cedência de liquidez a três anos (LTRO) que ajudaram a aliviar a pressão sobre o sistema financeiro. Seguiu também o exemplo de outros bancos centrais e apostou na chamada orientação futura (forward guidance) que, no fundo, passou por assegurar taxas baixas durante um longo período.

A acalmia dos mercados e a descida dos juros da dívida dos países periféricos, induzida pela estratégia 'italiana' do BCE, só foram interrompidas com picos de volatilidade aquando das crises políticas portuguesa e italiana já este ano. O sucesso de curto prazo não significa que todos os problemas estejam ultrapassados. Pelo contrário, foi confrontado com dois 'cisnes cinzentos' que surgiram entretanto: o anúncio do fim progressivo dos estímulos monetários da FED e, no plano interno, a valorização do euro e a ameaça de deflação. Este último é um problema que, para o economista belga Paul de Grauwe, já deveria ter sido atacado: "O BCE tem sido tímido porque continua obcecado com a inflação. Está a lutar numa guerra passada. O risco hoje é a deflação e o BCE não tem feito nada".

Mario Draghi ainda só cumpriu um quarto do seu mandato. Ao ritmo a que o mundo e a política monetária têm mudado nos últimos dois anos, é completamente impossível antecipar como serão os próximos seis.

Fragmentação da zona euro dificulta tarefa do BCE

Política de Draghi apenas chegou à economia real dos países do centro. Portugal está do lado 'negro', com juros altos e crédito a cair

As injeções de liquidez a três anos (LTRO) e (apenas) o anúncio do OMTpraticamente salvaram a zona euro de um colapso iminente. A começar nos bancos, que no final de 2011 estavam sob forte pressão. Mas também os países mais castigados pela crise da dívida que, após o discurso de julho de 2012, puderam respirar de alívio.

(clique na imagem para ampliar)

Os prémios de risco caíram abruptamente e os juros das suas dívidas entraram numa trajetória descendente que permitiu à Irlanda e Portugal regressarem às emissões de dívida de médio e longo prazo e a Espanha financiar-se inclusive a 30 anos. "A liquidez foi sobretudo usada pelos bancos italianos e espanhóis para comprar dívida soberana dos seus países", sublinha Olaf Storbeck, da Reuters Breakingviews.

Só que estas medidas excecionais do BCE não tiveram o mesmo sucesso na economia real. Na verdade, a zona euro até entrou no vermelho precisamente nessa altura.OPIB dos países da moeda única teve o primeiro trimestre negativo nos últimos três meses de 2011 e só no segundo trimestre deste ano voltou a crescer.

A intervenção do 'Super Mário' foi decisiva para os mercados mas os efeitos financeiros mais visíveis aconteceram precisamente no período recessivo da economia da zona euro. Esta divergência tem a ver com o facto dos canais habituais de transmissão da política monetária não estarem a funcionar normalmente. Quando um banco central toma medidas, como uma descida da taxa de juro diretora por exemplo, esta alteração chega à economia real através de canais como as taxas de juro e câmbio, o crédito bancário, o preço dos ativos financeiros e também as expectativas.

Os problemas de transmissão observam- se claramente em países como Portugal, por exemplo, onde apesar da descida das taxas diretoras, as taxas cobradas pelos bancos continuam bastante elevadas face à média europeia devido aos spreads (diferenciais). Além disso, para muitas empresas e particulares não é sequer possível aceder ao crédito dadas as exigências da banca.

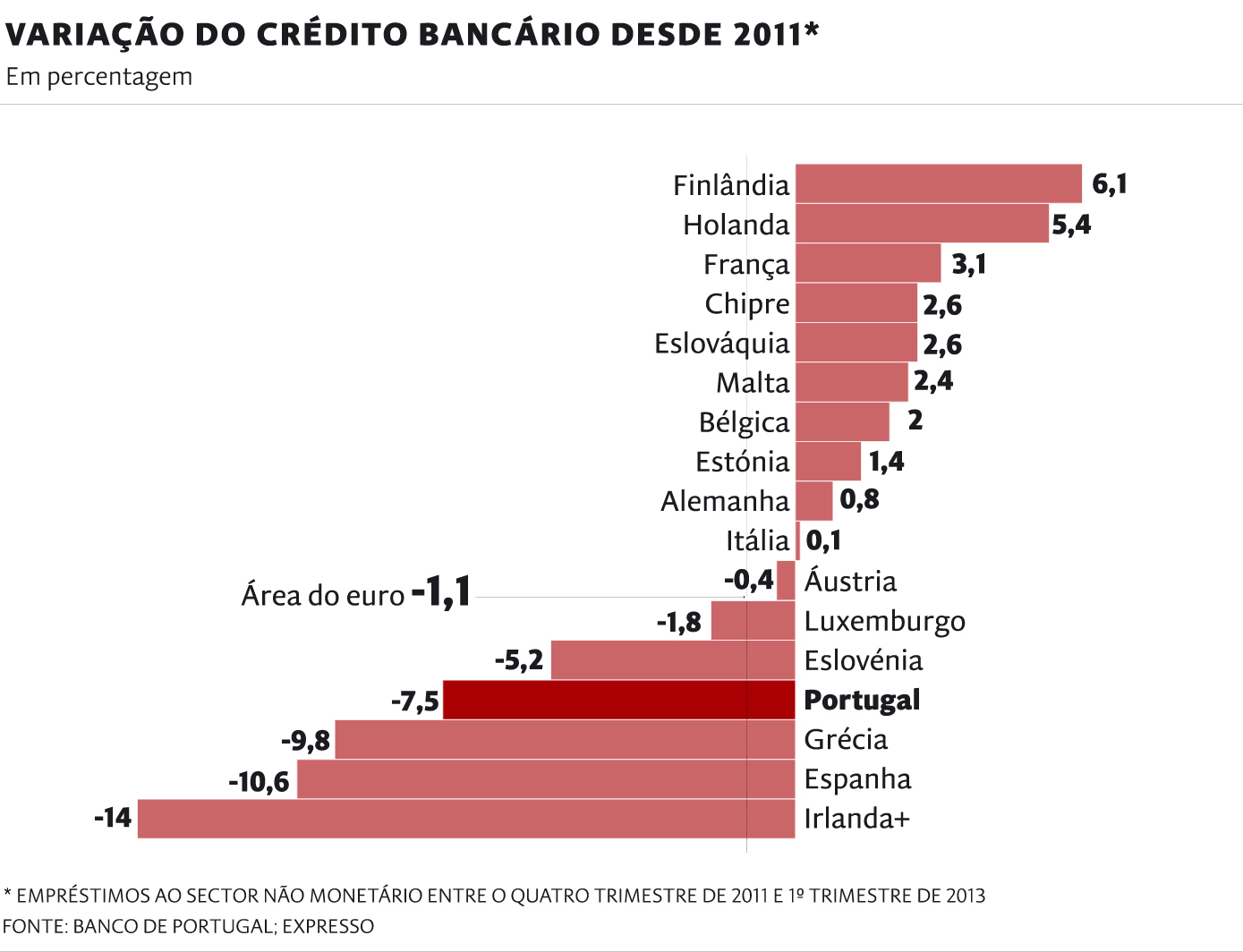

O pior é que há países que sofrem mais do que outros. Existe uma fragmentação clara entre os países mais afetados pela crise e os países do centro da zona euro. É verdade que os periféricos beneficiaram do acalmar do mercado de dívida pública. Mas foram as economias do centro que, em termos de crédito a economia, mais ganharam com a 'nova política' italiana do BCE. No conjunto, desde novembro de 2011, quando Draghi tomou posse, o crédito bancário caiu 1,1%. Enquanto os países resgatados têm quedas claras do crédito ao sector não monetário — Portugal tem uma redução de 7,5% — há outros onde os empréstimos bancários continuam a crescer (ver gráfico).

Uma das razões para a descida da taxa diretora esta semana, explicou Draghi na conferência de imprensa, foi precisamente o facto de a fragmentação ter parado de se reduzir desde julho.

As novas armas da política monetária

Para responder à crise, o banco central foi obrigado a usar novos 'truques'. Mas não foi tão longe quanto alguns dos seus pares

No jargão dos economistas, o atual contexto da política monetária pode ser descrito pela estranha sigla ZIRP (zero interest-rate policy, ou seja, política de taxas de juro zero). A Fed tem como objetivo uma taxa entre 0% e 0,25% desde dezembro de 2008 e o BCE baixou para 0,25% esta semana.

Num mundo de ZIRP, a política monetária começa a ficar escassa de armas. Não só a margem para continuar a baixar as taxas é bastante reduzida, como muitas vezes os próprios mercados começam a ter um comportamento diferente do habitual e os efeitos não são os esperados pelos banqueiros centrais. Para resolver o primeiro problema, ou seja, a impossibilidade de baixar taxas que estão já a zero, uma das modas é a chamada orientação futura (forward guidance). O objetivo é assegurar que os agentes económicos e os mercados contem com taxas baixas durante um período alargado de tempo. Isso permite, por exemplo, reduzir as taxas de longo prazo e não apenas os juros de curto prazo que são os que estão sob alçada da política monetária.

Wouter de Haan, professor da London School of Economics no Reino Unido e editor de um livro eletrónico sobre forward guidance publicado recentemente pelo Vox, considera que pode serumaboa estratégia: "É útil. Aprincipal razão é que reduz a incerteza sobre o ambiente em que se vai viver". O economista considera que, mais do que o efeito de descida das taxas de longo prazo em si mesmo, o importante é reduzir a incerteza. Reconhece, no entanto, que talvez "não seja o melhor instrumento" para lidar com os problemas dos países periféricos.

"Em períodos excecionais de taxas de juro a zero, é o melhor instrumento para influenciar as expectativas", acrescenta Tilman Bletzinger, investigador do Institute for Monetary and Financial Stability da Goethe University em Frankfurt. Bletzinger estudou recentemente — e publicou um artigo no livro do Vox — o prazo adequado para este tipo de políticas: "Tem de haver um equilíbrio. Um período curto não é eficaz mas se for muito longo será considerado demasiado incerto".

Ao contrário da Fed, que estabeleceu um objetivo para a taxa de desemprego como limite para retirar os estímulos, o BCE não tem metas. Draghi disse apenas que os juros ficariam baixos "duranteumperíodo longo de tempo". Dooutro lado da barricada está Paul de Grauwe: "A política de forward guidance tem pouca credibilidade. Todos sabem que se as circunstâncias mudarem os bancos mudarão as suas políticas".

Esta foi uma das armas que o BCE juntou ao OMT e às duas injeções de liquidez a três anos realizadas no final de 2011 e início de 2012 (os LTRO) e que, juntas, colocaram cerca de um bilião de euros nos bancos. Frankfurt arriscou mais na presidência italiana mas nunca foi tão longe quanto a Fed ou o Banco de Inglaterra com os programas de compras de ativos (QE, de quantitative easing no inglês). É uma solução defendida, por exemplo, por De Grauwe, para aplicar neste momento em que, na sua opinião, há riscos de deflação. Jan Toporowski, professor da Universidade de Londres, recomenda um QE diferente através dos bancos do eurossistema e não diretamente pelo BCE. Já De Haan considera que já não há muitas mais armas disponíveis.