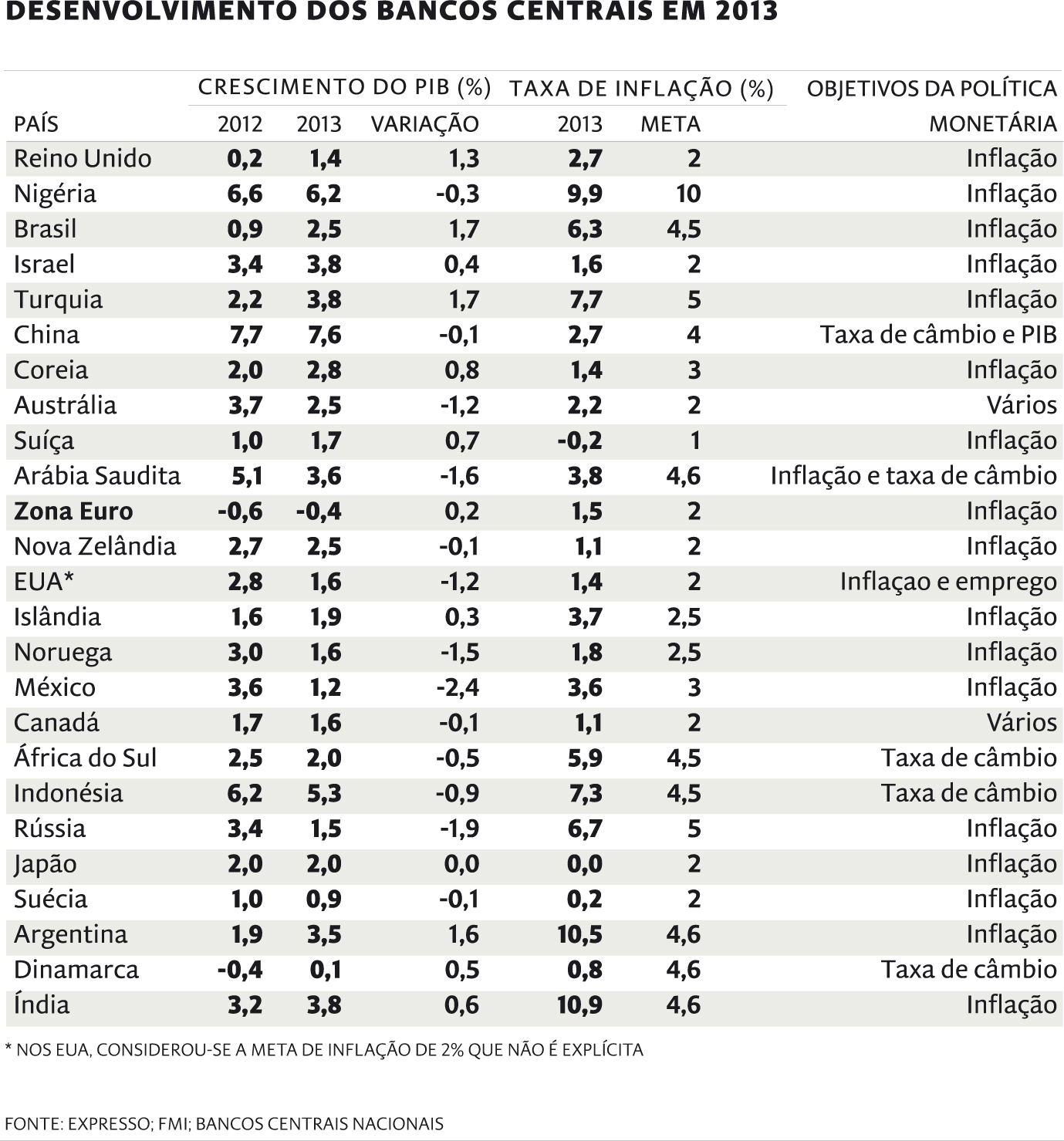

RANKING

E o melhor governador é…

Mark Carney, do Banco de Inglaterra, é o primeiro classificado na análise do Expresso ao desempenho dos principais 25.

Texto João Silvestre e Jorge Nascimento Rodrigues

M ark Carney, do Banco de Inglaterra (BoE), foi o melhor banqueiro central de 2013 de acordo com um ranking elaborado pelo Expresso para 25 economias. Carney, que assumiu o cargo em julho, reparte os louros na gestão da inflação e do andamento da economia com o seu antecessor Mervyn King que esteve à frente do BoE desde 2003. O grosso das medidas tomadas vinham já de trás, como a política de alívio quantitativo (QE de quantitative easing, no original inglês), e Carney limitou-se a dar-lhes continuidade. A novidade foi a adoção de uma política de orientação futura, logo em agosto, ao dizer que a taxa de juro ficará em 0,5% enquanto o desemprego se mantiver acima de 7%, desde que não haja riscos para a inflação e estabilidade financeira.

Carney chegou do Banco do Canadá com a aura de estrela, em particular pela gestão da crise financeira. A economia britânica deverá acelerar este ano para um crescimento de 1,4% e a inflação mantém- se confortavelmente dentro (embora abaixo) da meta de 2%. Foi seguido de perto pelo Banco da Nigéria e pelo Banco Central do Brasil.

Mario Draghi, do Banco Central Europeu (BCE), e Ben Bernanke, da Reserva Federal dos EUA, ficaram, respetivamente, nas 13ª e 15ª posições do ranking. Apesar de ter melhores resultados no PIB, com a economia a crescer mas a desacelerar, Bernanke perde para Draghi em termos de gestão da inflação. O último classificado é Raghuram Rajan que assumiu a presidência do banco central indiano em setembro (ver tabela com classificação e indicadores dos vários bancos).

Avaliar o desempenho de um banqueiro central é uma tarefa particularmente difícil. Não apenas porque as variáveis são muitas e há outros 'atores' a interferir na economia, mas também porque os bancos centrais não têm todos os mesmos objetivos. Inflação e crescimento são comuns a muitas instituições. Mas há casos, como a Dinamarca por exemplo, que se foca na taxa de câmbio.

Mais rápido do que a sombra Ao mesmo tempo, os banqueiros centrais gerem economias diferentes e isso complica o trabalho de quem os pretende comparar. Como é possível perceber se uma taxa de juro de 2% é melhor para os EUA do que uma taxa de 8% para o Brasil? Provavelmente não se pode saber.

Principalmente porque um banqueiro central joga contra a sua própria sombra. Intervém na economia e mexe nas agulhas para que a realidade não seja aquela que seria caso nada tivesse feito. Para tentar medir esse efeito, ainda que de forma muito simples, foram consideradas duas variáveis: inflação e crescimento do PIB. A primeira foi comparada com a meta do banco central ou com uma média para as instituições que não seguem este tipo de política. A segunda foi considerada quer em termos de valor quer na comparação com 2012 (ver metodologia).

(clique na imagem para ampliar)

A tabela elaborada pelo Expresso partiu dos bancos centrais do G20, grupo das 20 maiores economias mundiais. Este grupo comporta, na realidade, 17 bancos centrais uma vez que uma das economias é a União Europeia a 27 —usou-se o Banco Central Europeu — e, além disso, estão incluídas a Alemanha, Itália e a França que partilham o euro. A estes países juntaram-se oito bancos centrais pela sua relevância internacional ou regional.

A começar na Suécia e Dinamarca, por se tratar de dois bancos da União Europeia, que estavam na linha da frente para integrar o euro e não o fizeram por opção. Acrescentaram-se ainda três outras economias europeias. A Noruega, um dos países mais ricos do mundo e que 'vive' no continente europeu à margem da União Europeia, a Islândia que viveu uma grave crise financeira mas que goza de um dos mais altos PIB por habitante do planeta e a neutral Suíça que é, há muito, uma importante praça financeira.

Foram igualmente adicionados ao clube a Nova Zelândia, um dos bancos centrais mais inovadores, Israel pela sua especificidade e a Nigéria, uma das maiores economias de África.

Bancos e governos: tão longe, tão perto

Cooperação entre políticas monetária e orçamental é fundamental nas crises. Independência dos bancos pode ser uma limitação.

O desenho institucional dos bancos centrais nas últimas décadas tem andado ao sabor da teoria e da realidade. No final da década de 70, o presidente da Reserva Federal dos EUA, Paul Volcker, abraçou o monetarismo de Milton Friedman (Nobel da Economia em 1976 e responsável pela introdução da corrente que coloca a massa monetária no centro do controlo da inflação) e deu um dos primeiros passos na revisão das regras da política monetária.

Desde então houve várias evoluções na mesma linha. Primeiro, vieram as regras de atuação para evitar inconsistências das políticas em diversos momentos do tempo e a independência dos bancos face ao poder político para travar o financiamento monetário dos défices. Depois, no início dos anos 90, nasceu na Nova Zelândia o inflation targeting, um regime em que é fixada uma meta de inflação (entre 1% e 3% no caso).

Atualmente, a grande maioria dos bancos centrais é independente e muitos seguem regimes de inflation target. Nalguns casos, como o Banco Central Europeu (BCE), a meta é de 2% e é esse o seu único objetivo. Noutros bancos, como a Fed americana, não existe um target explícito (embora implicitamente seja de 2%), mas a instituição deve preocupar-se também com o andamento da economia e não apenas com os preços.

O grau de autonomia de um banco central face ao poder político depende de quatro elementos: o mandato da instituição (tanto maior quanto mais precisos forem os seus objetivos), a relação com o governo (a autonomia é elevada quando não há financiamento monetário e os serviços prestados estão especificados), poder de decisão (quando o governo não interfere) e o processo de nomeação dos governadores. Dentro destes quatro vetores existem inúmeras combinações possíveis.

A relação entre governo e banco central é decisiva na hora de agir. Foi o economista norte-americano Hyman Minsky que, nos anos 80 do século passado, chamou a atenção para o risco de um desalinhamento das políticas monetária e orçamental face a crises de grande envergadura. A resposta à crise de 1929 nos EUA foi um exemplo gritante do que não deveria ter sido feito. Mas há outros, como, por exemplo, na Alemanha com o governo do chanceler Heinrich Bruning, entre 1930 e 1932.

Tão juntas que já estiveram No combate à atual crise, houve cooperação durante a reação inicial na zona euro, em 2009, definida pela Comissão Europeia e pelo BCE, então presidido por Jean- -Claude Trichet, e nos EUA com as Administrações Bush e Obama em conjugação com a Fed dirigida por Ben Bernanke. O problema veio depois: a política orçamental de Obama ficou 'sequestrada' pela maioria republicana no Congresso e a Comissão Europeia virou para a austeridade a partir de 2010. Coube à Fed de Bernanke e ao BCE de Mario Draghi, a partir do final de 2011, contrabalançar os 'estragos'.

A ideia de cooperação entre as duas políticas é hoje visível na designada abenomics, a dupla política do primeiro-ministro japonês Shinzo Abe, no governo desde 2012, para enfrentar a crise deflacionista. Foi, aliás, Bernanke, numa conferência em 2003 no próprio Banco do Japão, que colocou, com clareza, a necessidade de cooperação das duas políticas.

"Nas últimas duas décadas assistimos a uma dissolução nas responsabilidades atribuídas aos bancos centrais, no sentido de um estreitamento da definição do seu mandato para a estabilidade dos preços", dizem três especialistas do Banco de Reserva da Índia e do Fundo Monetário Internacional, num artigo publicado este mês onde sublinham que o afunilamento do mandato para a estabilidade de preços é prejudicial para uma boa gestão das crises.

Este afunilamento conjugou-se com a criação de entidades de regulação financeiras autónomas e inclusive com a passagem da gestão da dívida para agências externas aos bancos centrais. Os autores concluem que "uma das lições da atual crise é que os bancos centrais têm de abandonar as metas simplistas da inflação para um quadro de responsabilidades múltiplas" e considera que vão na direção certa as decisões do Reino Unido de fazer regressar as funções de supervisão e regulação ao Banco de Inglaterra e da União Europeia em atribuir ao BCE aquelas funções no âmbito da união bancária.